Rozliczenie usług świadczonych przez spedytora

Prawo nie przewiduje specjalnych zasad rozliczania usług świadczonych przez spedytorów, jednak usługi te często stanowią zestaw różnych świadczeń, którym należy przyjrzeć się indywidualnie, aby określić sposób ich traktowania do celów podatku VAT.

Rola spedytora w procesie transportowym

Rola, jaką spedytor pełni w ogólnie rozumianych usługach transportowych, stanowi główny wyznacznik co do sposobu rozliczenia transakcji na gruncie podatku VAT. Spedytor może świadczyć różne dostawy, działając jako:

- pośrednik w organizowaniu dostaw między dwiema innymi stronami, lub

- świadcząc usługi jako zleceniodawca.

Usługa pośrednictwa to sytuacja, w której działa się lub reprezentuje kogoś innego (zleceniodawcę) przy dokonywaniu ustaleń dotyczących dostawy transportu towarowego lub powiązanych usług. Występując jako zleceniodawca, spedytor zobowiązany jest do kompleksowego zorganizowania przewozu danych towarów.

Charakter dostaw

Jeżeli spedytor występuje w roli zleceniodawcy, prawdopodobnie świadczy swoim klientom szereg usług w związku z pojedynczą transakcją lub umową. W takich okolicznościach usługi spedytora mogą stanowić jedną dostawę dla celów podatku VAT. W przypadku, gdy dokonuje się takiej pojedynczej dostawy, jej opodatkowanie podatkiem VAT powinno być określone zgodnie z ogólnym podstawowym charakterem dostawy.

Usługi spedytora mogą stanowić więcej niż jedną dostawę. Spedytor będzie wtedy musiał indywidualnie rozważyć traktowanie i zobowiązania z tytułu podatku VAT od każdej z dostaw z osobna.

Miejsce świadczenia usług oraz stawka VAT

Spedytorów nie obowiązują żadne odrębne zasady rozliczania VAT. Powinni oni kierować się standardowymi zasadami opodatkowania właściwymi dla transportu towarowego. Te zasady zostały przez nas opisane w artykule Usługi transportowe do Wielkiej Brytanii – VAT 2021 w sekcji „Miejsce świadczenia usług transportowych” oraz „Usługi transportowe – stawka VAT”.

W artykule tym zostały opisane sytuacje, w których możliwe jest opodatkowanie danej usługi stawką VAT 0%. W przypadku spedytora występującego w roli pośrednika biorącego udział w organizowaniu usług przewozowych, dla których miejscem świadczenia usług jest Wielka Brytania, dostawa podlega stawce zerowej, jeśli organizowane jest:

- miejsce, w kwalifikującym się statku lub samolocie,

- obsługę, przechowywanie lub transport towarów importowanych, lub eksportowanych z Wielkiej Brytanii,

- usługi przeładunkowe lub magazynowe.

We wszystkich innych przypadkach dostawa świadczona przez spedytora występującego w charakterze pośrednika jest objęta stawką standardową 20%.

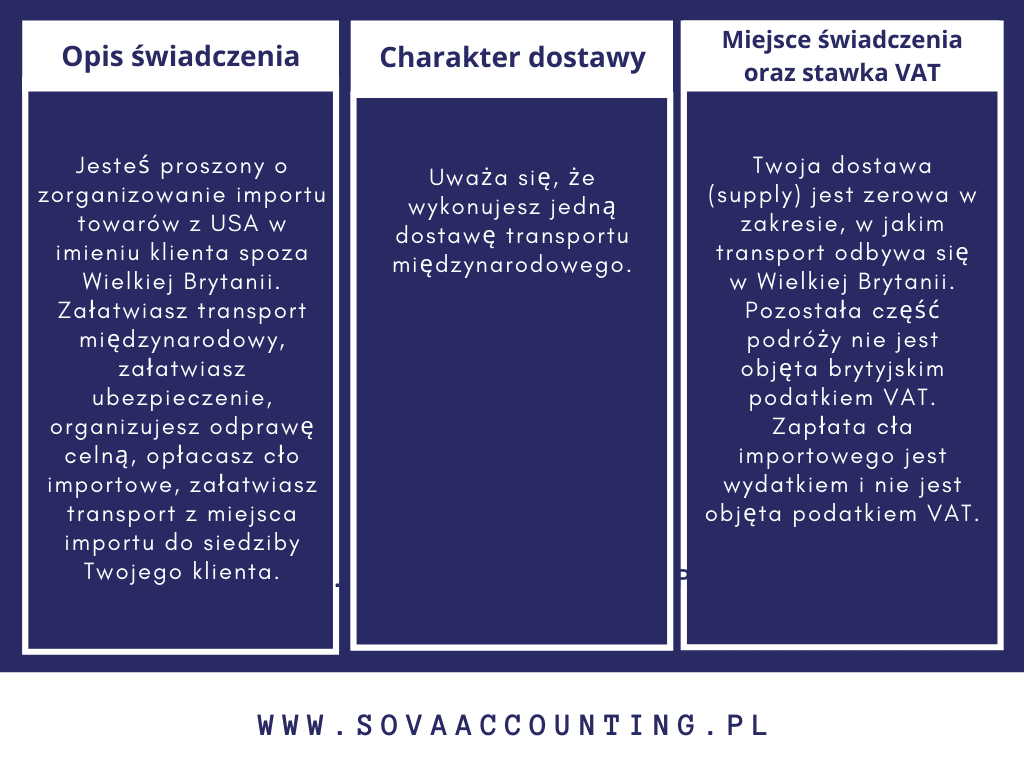

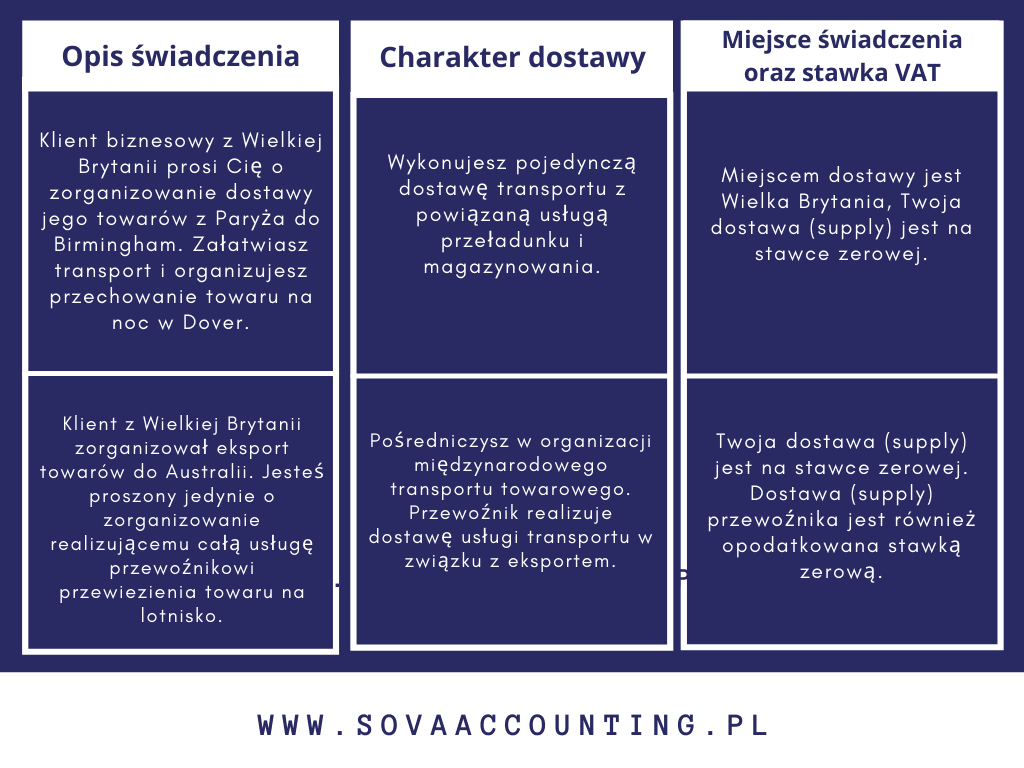

Przykładowe dostawy realizowane przez spedytorów

Poniżej zostały opisane przykładowe usługi, o których realizację prosi spedytora zlecający. Opisują one każdy z elementów, na jaki należy zwrócić uwagę podczas analizowania dostawy dla celów związanych z rozliczeniem jej na gruncie podatku VAT.

Wydatki ponoszone przez spedytora

Wydatki, takie jak opłacenie cła, nie wchodzą w zakres opodatkowania ich podatkiem VAT i zwykle powinny być wyszczególnione w osobnej pozycji na fakturze. Zasada ta nie dotyczy wydatków, które ponosi spedytor w związku z realizowaną dostawą, takich jak koszty wysyłki, które stanowią część wynagrodzenia za świadczoną dostawę (niezależnie od tego, czy dostawa podlega standardowej stawce VAT, czy też stanowi dostawę zerową) nawet jeśli są osobno wyszczególnione na fakturze.

Więcej informacji na temat wydatków spedytora znajduje się w przewodniku VAT (Nota 700).

Podsumowanie

Usługi świadczone przez spedytora w gruncie rzeczy podlegają pod te same co usługi transportowe zasady rozliczania VAT. Jednak przez ich złożony i wielowymiarowy charakter należy je każdorazowo indywidualnie rozpatrzyć tak, aby dopełnić wszelkich obowiązków podatkowych wynikających z ich świadczenia.

Głównymi aspektami jakie należy przeanalizować są:

- rola spedytora – pośrednik lub zleceniodawca,

- charakter dostaw – pojedyncza lub zbiorowa dostawa,

- miejsce świadczenia usługi,

- stawka VAT – standardowa lub zerowa.

Mamy nadzieję, że dzięki powyższemu materiałowi będziesz mógł sprawnie określić prawidłowy sposób rozliczenia świadczonych usług w ramach prowadzonej działalności spedycyjnej.

Jeżeli zastanawiasz się nad założeniem działalności na Wyspach, lub potrzebujesz rozliczyć brytyjski VAT jako podmiot zagraniczny, chętnie Ci w tym pomożemy. Zadzwoń do nas, napisz maila lub od razu umów się na bezpłatną 30-minutową konsultację ze specjalistą – czekamy!