Rejestracja VAT po terminie

W pierwszej kolejności istotne jest określenie, w jakich sytuacjach należy dokonać rejestracji na VAT w Wielkiej Brytanii. Wspominaliśmy o tym już w wielu artykułach, natomiast poniżej w punktach przybliżymy te najczęściej występujące:

- sprzedaż towarów poprzez własny sklep internetowy do UK z wysyłką z Polski o wartości nieprzekraczającej 135 GBP netto;

- sprzedaż towarów do UK z wysyłką z magazynu położonego na terenie UK (np. Amazon FBA);

- sprzedaż towarów do UK z Polski gdy wysyłka odbywa się zgodnie z regułą DDP;

- sprzedaż tzw. digital services do konsumenta z UK;

- świadczenie usług transportowych w całości wykonywanych na terenie UK dla klienta indywidualnego.

- świadczenie usług transportowych, które częściowo wykonywane są na terenie UK dla klienta indywidualnego (usługodawca może wtedy ubiegać się o zwolnienie z rejestracji, ponieważ ma wtedy zastosowanie stawka 0% VAT).

O sprzedaży towarów to UK szerzej pisaliśmy w artykule VAT UK dla podmiotów zagranicznych, natomiast usługom transportowym został poświęcony artykuł Usługi transportowe do Wielkiej Brytanii.

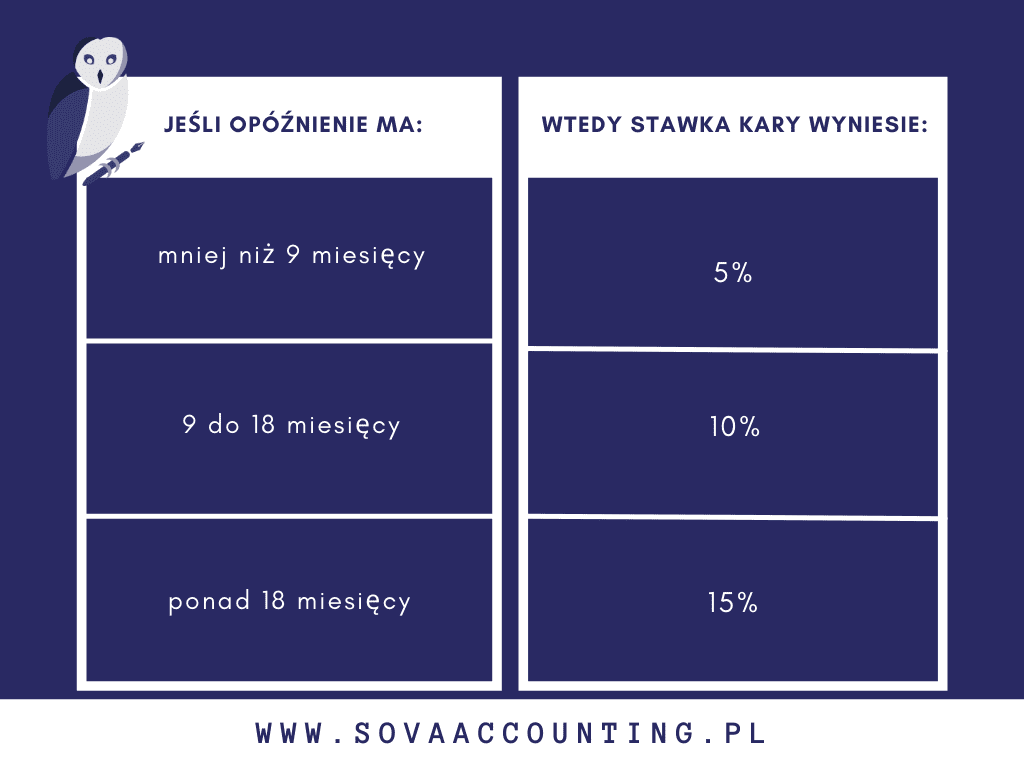

Rozpoznanie okoliczności zobowiązujących dany podmiot do rejestracji na VAT w UK to pierwszy etap, kolejnym jest naturalnie sama rejestracja. Zagraniczny podmiot dokonujący dostaw podlegających opodatkowaniu podatkiem VAT zobowiązany jest do rejestracji w terminie 30 dni od zaistnienia zdarzenia, lub w chwili przewidywania, iż nastąpi ono w ciągu najbliższych 30 dni.

Jeśli nie zarejestrujesz się jako płatnik podatku VAT w Wielkiej Brytanii, kiedy jest to wymagane, HMRC (brytyjski urząd skarbowy) może zarejestrować Cię bez Twojej zgody oraz naliczyć karę. Wysokość kary ustalana jest jako procent należnego podatku VAT netto, od dnia, w którym powinieneś się zarejestrować, do dnia, w którym:

- złożyłeś wniosek o rejestrację w HMRC,

- urząd stwierdzi, iż jesteś zobowiązany do rejestracji.

Procent różni się w zależności od tego, o ile spóźniłeś się z rejestracją.

W przypadku poważnych przestępstw na tle podatku VAT sprawa zostanie zbadana, a HMRC może wszcząć przeciwko Tobie postępowanie karne. Więcej informacji można znaleźć w dokumencie VAT 700/41: kara za spóźnioną rejestrację.

Błędy związane z deklaracjami i płatnością VAT

HM Revenue and Customs odnotowuje „nieuiszczenie należności” jeśli:

- nie otrzyma deklaracji VAT Return w terminie,

- pełna zapłata podatku VAT należnego nie wpłynęła na ich konto w terminie.

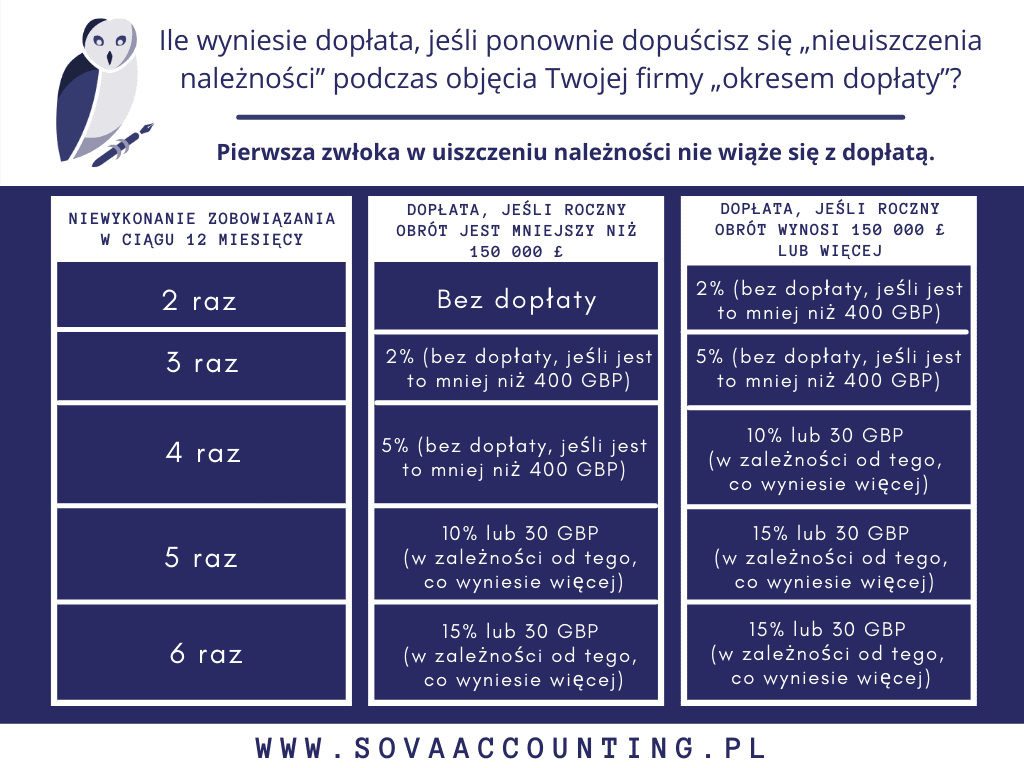

W takiej sytuacji możesz zostać objęty 12-miesięcznym „okresem dopłaty”. Jeśli w tym czasie ponownie dopuścisz się jednego z wymienionych wyżej błędów, wówczas:

- „okres dopłaty” zostaje przedłużony o kolejne 12 miesięcy,

- możesz być zobowiązany do uiszczenia dodatkowej „dopłaty” (ponad oczywiście wartość VAT należnego).

Jeśli spóźnisz się ze złożeniem deklaracji, nie będziesz zobowiązany zapłacić dopłaty, jeśli:

- podatek VAT opłaciłeś w całości w terminie,

- nie masz podatku do zapłaty,

- należny jest zwrot podatku VAT.

HMRC zwykle w takich sytuacjach wysyła do Ciebie list, wyjaśniając wszelkie dopłaty, które jesteś winien i co się stanie, jeśli ponownie nie wywiążesz się ze zobowiązania.

Nakładana dopłata to procent podatku VAT należnego w terminie płatności za dany okres rozliczeniowy, który jest zalegający. Stawka dopłaty wzrasta za każdym razem, gdy ponownie będziesz zalegał z płatnością w „okresie dopłaty”.

Poniższa tabela pokazuje, ile wyniesie dopłata jeśli ponownie dopuścisz się „nieuiszczenia należności” podczas objęcia Twojej firmy „okresem dopłaty”. Pierwsza zwłoka w uiszczeniu należności nie wiąże się z dopłatą.

HMRC może naliczyć ponadto karę finansową w wysokości do:

- 100% jakiegokolwiek podatku zaniżonego lub zawyżonego, jeśli wyślesz deklarację zawierającą celową lub wynikającą z nieostrożności nieścisłość,

- 30% kwoty przesłanego przez HMRC oszacowania tzw. assessment, jeśli otrzymasz takie, które jest za niskie i nie poinformujesz o tym HMRC w ciągu 30 dni od jego.

- 400 GBP, jeśli złożysz deklarację VAT papierowo, chyba że HMRC poinformował Cię, że jesteś zwolniony ze składania deklaracji za pomocą internetowego konta VAT lub oprogramowania zgodnego z Making Tax Digital.

Podsumowanie

Każdy przedsiębiorca zdaje sobie sprawę z obowiązujących go przepisów prawnych w kraju, w którym zarejestrowana jest jego działalność, natomiast musi pamiętać również o tych obowiązkach, jakie mogą go dotyczyć ze względu na utrzymywane kontakty handlowe w innych krajach. W Wielkiej Brytanii najczęściej spotykamy się z obowiązkami wynikającymi z przepisów o VAT, a zatem z rejestracją na VAT i późniejszym rozliczaniem się z tegoż podatku. HMRC jak każdy urząd skarbowy odpowiedzialny jest m.in. za kontrolę podejmowanych działań przez podmioty gospodarcze w kontekście dostosowywania się do postawionych wymagań.

W UK kary najczęściej określane są jako procent od nieuiszczonej należności tj. VAT należnego, a wartość procentu zależy np. od długości okresu, jakiego dotyczy dana wartość VAT należnego, samej wysokości VAT należnego, jak i ilości przewinień w danym okresie czasu.

Przewinienia podlegające karze to:

- nieterminowa rejestracja,

- spóźnienie lub niezłożenie deklaracji VAT,

- brak opłacenia całości należnego VAT we wskazanym terminie,

- przekazanie błędnych informacji na deklaracji,

- niepoinformowania HMRC o zaniżonej wartości oszacowanego przez organ VAT należnego (przesłane assessment-y),

- złożenie deklaracji w niepoprawnej formie.

Tak jak nie należy być opieszałym w dopełnieniu swoich standardowych obowiązków podatkowych, tak tym bardziej należy niezwłocznie reagować na upomnienia ze strony HMRC, dlatego też jeżeli Twoją firmę spotkało któreś z opisanych zdarzeń, skontaktuj się z nami, a postaramy się pomóc.