Zasady przyznawania świadczeń emerytalnych

Najważniejsze zagadnienia związane z możliwością uzyskania emerytury w Wielkiej Brytanii to:

- Minimalne zarobki w Wielkiej Brytanii uprawniające do emerytury,

- Czas pracy niezbędny do uzyskania emerytury,

- Wiek uprawniający do pobierania emerytury w Wielkiej Brytanii.

Wiek emerytalny w Wielkiej Brytanii

Jedną z kluczowych kwestii związanych z emeryturą w UK jest wiek, w którym zostaniesz uprawniony do jej otrzymywania. Obecnie prawo w Wielkiej Brytanii pozwala pracować tak długo jak zechcesz. Nie znaczy to jednak, że w dowolnym momencie możesz postanowić, że przestajesz pracować i oczekiwać świadczeń od państwa. Oznacza to natomiast, że gdy osiągniesz wiek emerytalny i nadal będziesz chciał kontynuować pracę, nie musisz zamykać swojej firmy, a w przypadku pracy na etat – pracodawca nie może Cię zwolnić.

Zgodnie z przepisami obowiązującymi od 6 kwietnia 2016 roku, swój wiek emerytalny możesz sprawdzić przy użyciu umieszczonego na stronie rządowej kalkulatora. Zazwyczaj wynosi on 68 lat.

Ile trzeba zarabiać, aby dostać emeryturę w Wielkiej Brytanii?

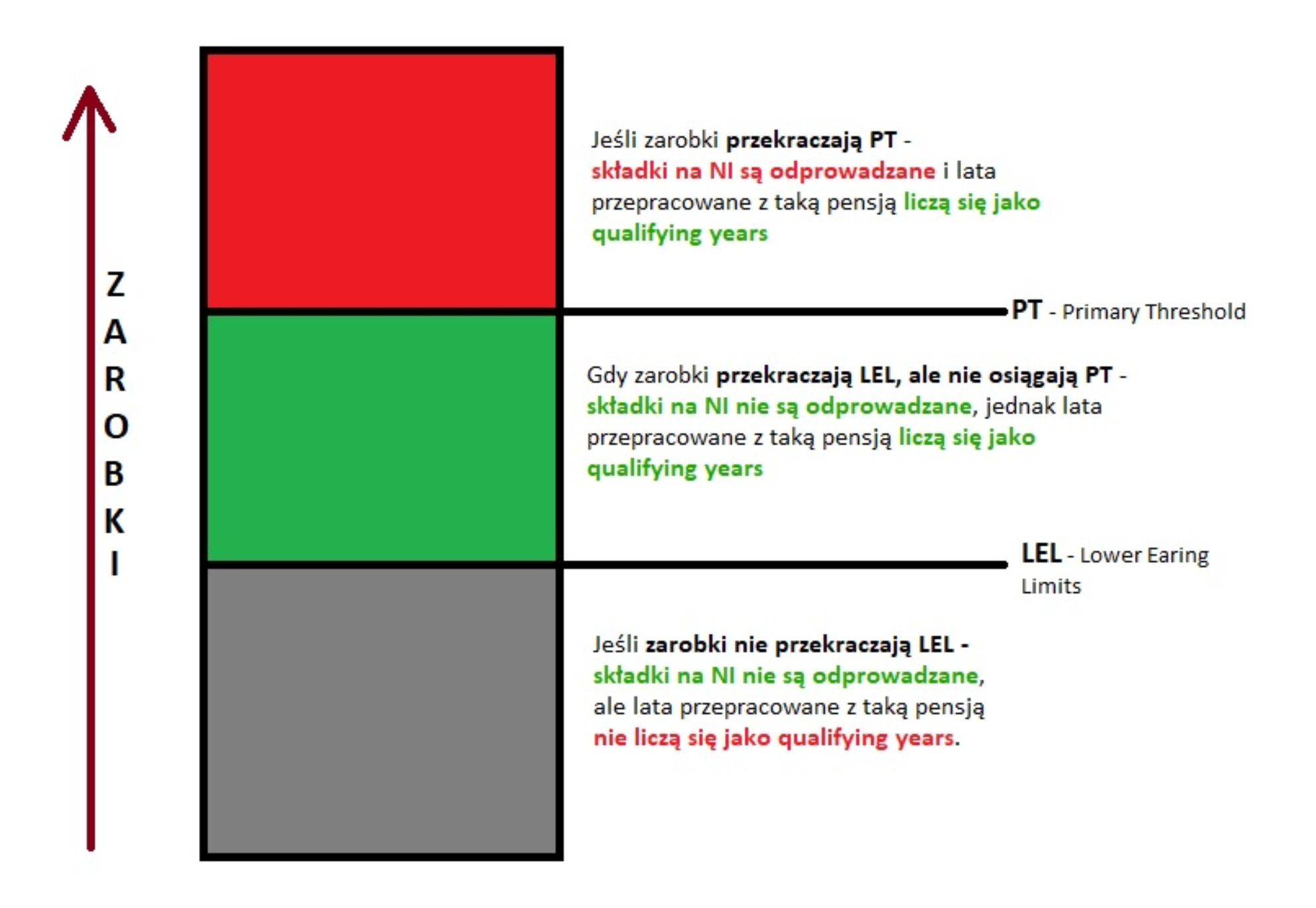

Podstawą do otrzymania emerytury jest już sam fakt wypłacania przez Ciebie pensji. Twoje zarobki muszą osiągnąć tzw. LEL – Lower Earnings Limit, od którego zaczynają obowiązywać benefity związane ze świadczeniami socjalnymi w UK . Od kwietnia 2022 roku wynosi on 533 GBP miesięcznie, a więc 6 396 GBP rocznie. Przekroczenie progu LEL nie oznacza konieczności odprowadzania składek, na ubezpieczenie społeczne (National Insurance – NI), aż do osiągnięcia kolejnego progu zarobkowego zwanego Primary Threshold.

Jak długo trzeba pracować, aby otrzymać emeryturę w UK?

Najczęściej pojawiającym się pytaniem odnośnie emerytur jest kwestia tego, po ilu latach dostaniemy emeryturę brytyjską. Po przepracowaniu 10 lat w Wielkiej Brytanii możesz ubiegać się o prawo do minimalnej stawki świadczenia emerytalnego. Co istotne, lata pracy nie muszą następować po sobie, jednak muszą to być lata pełnoskładkowe (qualifying years) czyli kolejne 12 miesięcy, w czasie których wynagrodzenie przekroczyło LEL.

Okres od 6 kwietnia do 5 kwietnia następnego roku to rok podatkowy w Wielkiej Brytanii (w Polsce rok podatkowy trwa od stycznia do grudnia). Ten okres opłacania składek liczony jest do emerytury w Anglii jako pełny rok.

Przykład:

Spółka LTD została założona w marcu 2016 roku i zakończyła swoją działalność w czerwcu 2017. Jeśli od kwietnia 2016 do kwietnia 2017 roku dyrektor osiągał zarobki przekraczające Lower Earnings Limit, rok 2016/2017 zostanie zaliczony jako rok, w którym opłacano pełną składkę.

Gdyby dyrektor tej spółki podjął pracę/prowadzenie spółki w Wielkiej Brytanii w przyszłości, na swoim koncie ma już zaliczony 1 rok do emerytury.

Zmiany w emeryturach państwowych w UK

Do 6 kwietnia 2016 roku podstawowym świadczeniem emerytalnym w Wielkiej Brytanii była Basic State Pension, czyli podstawowa emerytura państwowa. Oprócz Basic State Pension można było otrzymywać Additional State Pension.

Od 6 kwietnia 2016 roku weszło w życie nowe prawo emerytalne wprowadzające New State Pension, która zastępuje Basic i Additional State Pension. Nowe przepisy dotyczą Cię jeżeli jesteś:

- mężczyzną urodzonym 6 kwietnia 1951 roku lub później,

- kobietą urodzoną 6 kwietnia 1953 roku lub później.

Jeżeli jesteś starszy, obowiązują Cię stare zasady, które opisane są szerzej na stronie rządowej.

W związku z tym, że większość naszych klientów kwalifikuje się do nowych zasad przyznawania świadczeń emerytalnych, w dalszej części artykułu skupimy się właśnie na nich.

New State Pension

Jak już wspomnieliśmy wcześniej, po 10 latach bycia dyrektorem spółki LTD w UK masz prawo do otrzymywania minimalnej emerytury po osiągnięciu wieku emerytalnego. Na rok 2022 wynosi ona 212 GBP miesięcznie, czyli około 1 149 zł. Dopiero po przepracowaniu 35 lat jesteś uprawniony do otrzymania maksymalnej stawki. Według zasad nowej emerytury państwowej wynosi ona 185,15 GBP tygodniowo (na rok 2022), co daje około 4 015 zł miesięcznie i z roku na rok jej wysokość jest zwiększana.

Warto jednak dodać, że nawet po tym czasie nadal możesz kontynuować pracę na bardziej elastycznych i dogodnych dla Ciebie zasadach, równocześnie otrzymując świadczenie. Możesz to jednak odroczyć, co tylko zwiększy otrzymaną ostatecznie kwotę nawet o 558 GBP w skali roku.

Emerytura w UK, praca w Polsce

Bardzo wiele osób pyta nas o to jak wygląda sytuacja ze świadczeniami emerytalnymi w przypadku zakończenia działalności spółki LTD przed upływem 10 lat dla osoby mieszkającej w Polsce. W świetle prawa, nawet jeżeli nie przepracujesz pełnych 10 lat, można uzupełnić brakujące lata zarabiając na terenie innego kraju, z którym Wielka Brytania posiada social security agreement. Staż pracy uzyskany na terenie takiego kraju będzie liczony jako uzupełnienie brakujących lat, jednak podstawą do wyliczenia wysokości emerytury będą jedynie lata przepracowane w Wielkiej Brytanii.

Polska podpisała taką umowę z Wielką Brytanią, więc w przypadku zakończenia pracy na Wyspach i kontynuowania zarobku w Polsce, nie musisz rezygnować z brytyjskiej emerytury. Pełną listę krajów, które zawarły porozumienie możesz zobaczyć tutaj.

Co w przypadku jeśli pracujesz na etacie i posiadasz spółkę LTD?

Jeśli równolegle mieszkasz i pracujesz na etacie w Polsce oraz prowadzisz spółkę LTD, z której wypłacasz sobie pensję dyrektorską, powinieneś wypisać się z brytyjskiego ubezpieczenia ponieważ posiadasz zobowiązania do płacenia składek ZUS w Polsce.

Jak wypisać się z brytyjskiego ubezpieczenia?

Możesz to zrobić za okazaniem zaświadczenia A1, a dzięki temu Twoja realna kwota wolna od jakiegokolwiek podatku wzrośnie z 9 880 GBP do 12 570 GBP rocznie.

Jak otrzymać New State Pension?

Aby otrzymać emeryturę państwową musisz najpierw o nią wnioskować. Cztery miesiące przed osiągnięciem wieku emerytalnego otrzymasz list, w którym będą znajdowały się instrukcje co należy zrobić, aby uzyskać świadczenie. Ubiegać się o emeryturę możesz także będąc poza granicami Wielkiej Brytanii, ponieważ formularz, który należy wypełnić celem jej uzyskania, dostępny jest na stronie internetowej. W przypadku posiadania emerytury międzynarodowej wystarczy, że go wypełnisz, wydrukujesz i wyślesz na wskazany w formularzu adres International Pension Centre.

Dodatkowe źródła emerytury w UK

Według prawa, obowiązującego od 6 kwietnia 2016 roku, jeżeli obowiązują Cię nowe zasady przyznawania świadczeń, nie masz możliwości pobierania dodatkowej emerytury państwowej. Opcja ta jest dostępna jedynie w przypadku emerytury wypłacanej na starych zasadach. Jak zatem możesz zwiększyć wysokość swojej emerytury?

W przypadku, gdy jesteś dyrektorem w spółce LTD masz możliwość skorzystania z tzw. Personal Pension, czyli prywatnej emerytury, którą samodzielnie sobie organizujesz. Jej wysokość zależy od tego jak wysokie będą dokonywane przez Ciebie wpłaty. Istnieją dwa podstawowe rodzaje emerytury prywatnej:

- stakeholders pensions – aby móc skorzystać z tej opcji, musisz znaleźć firmę (tzw. pension provider), która będzie inwestować Twoje pieniądze i wypłacać emeryturę. Następnie powinieneś podpisać z nią umowę oraz dokonywać regularnych wpłat. Firma, którą wybierzesz musi być zarejestrowana w HMRC, a minimalna miesięczna składka powinna wynosić około 27 GBP.

- self-invested personal pensions (SIPPs) – w tym modelu samodzielnie dokonujesz wpłat na inwestycje tworzące fundusz emerytalny, co daje Ci możliwości wpłaty dość dużych środków na poczet przyszłej emerytury. SIPPs umożliwia Ci również kontrolę dokonywanych inwestycji, bo wszystkie decyzje podejmujesz sam.

Druga opcja jest korzystniejsza dla doświadczonych inwestorów, ponieważ korzystając z niej narażasz się na dużo większe ryzyko niż w przypadku shareholders pension. W związku z tym, jeżeli nie masz wystarczającej wiedzy z zakresu inwestowania, dużo rozsądniej będzie skorzystać z pierwszego modelu. Listę firm, które mogą stać się Twoim pension provider znajdziesz pod tym linkiem.

Masz jakiekolwiek pytania na temat emerytury w UK? Zastanawiasz się, czy uzyskałeś już do niej prawo? Napisz do nas lub umów się na bezpłatną konsultację – z chęcią pomożemy!